2025美网公开赛直播_US Open赛程比分签表一览 - 美网中文网反常的港股

2025-11-19美网,美国网球公开赛,US Open,美网2025,美网直播,美网签表,美网投注,网球四大满贯/【2025美网】美国网球公开赛US Open最新赛程签表、比分直播、球员动态、冠军预测全掌握!关注美网四大满贯盛事,获取最新赔率与投注资讯。A股是内资投资者占据主导地位,尤其是公募、私募和游资,对政策信息极度敏感,非常偏好政策能见度高的“产业赛道”。无论是寒武纪还是易中天,都更容易在资金合力下形成快速的估值扩散。

从2024年9月到2025年6月,老铺黄金股价暴涨11倍;到2025年8月末,泡泡玛特累计上涨617%;蜜雪集团自2025年3月上市以来,最高涨幅也达到165%。

同一时期,恒生指数从17000点左右最高拉到24800点,区间涨幅约为40%,成交量放大3倍,出现了“全球价值洼地”叙事。

但港股“三姐妹”有一个共性,就是流动性集中、情绪主导。一旦情绪退潮,这类标的往往快速回调。

就在6月末,香港本地流动性收紧(下文详细阐述),恒生指数变得低迷很多,港股“三姐妹”也相继见顶回撤。截至2025年11月9日,老铺黄金、泡泡玛特和蜜雪集团的股价分别从高点回调了45%、40%和38%。

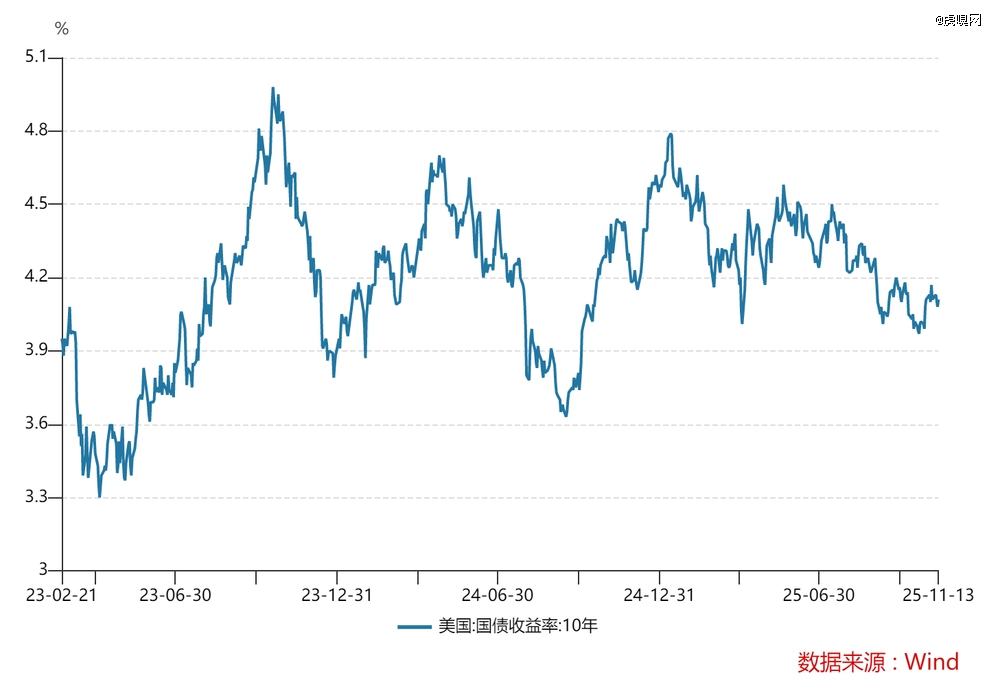

自2025年8月以来,美国10年期国债收益率持续下行,一度跌破4%,全球流动性边际改善。这对一个资金自由流动、美元计价的市场来说,无疑是“利好”,但现实却是,恒指不升反跌,成交量萎缩,个股回调明显。

港股是一个美元计价、外资主导的市场,外资占比约60%,至于外资是否流入港股,并不像A股一样直接取决于国内政策节奏,它们更关注市场的流动性。

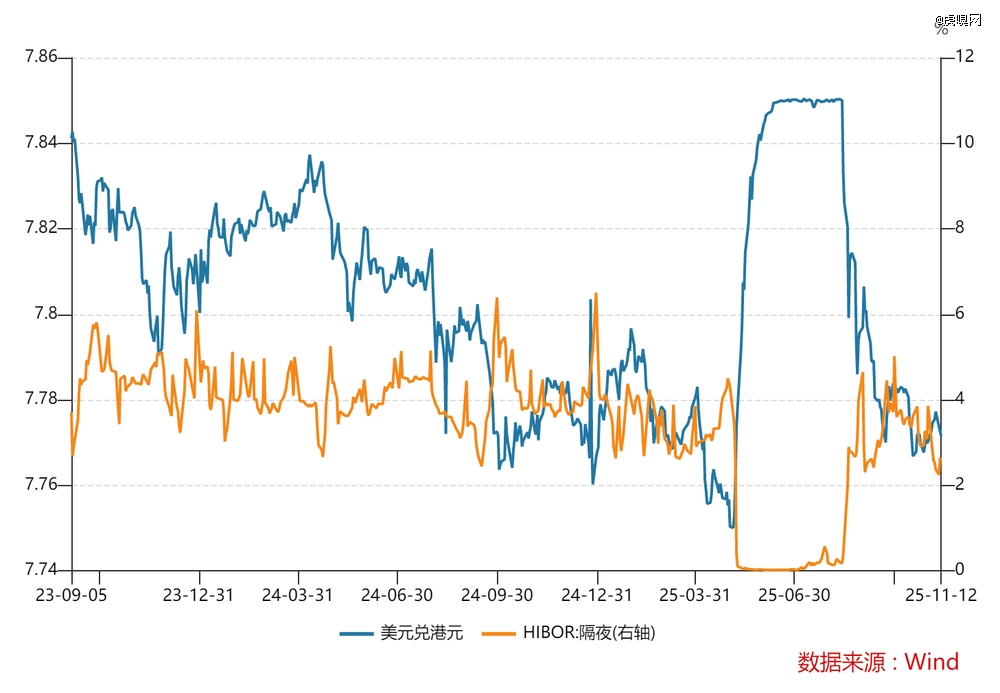

而这种流动性既受到全球因素影响,如美债利率和美元指数,也受到本地资金环境制约,例如隔夜Hibor水平。

(妙投注:隔夜Hibor是香港银行同业拆息,也就是香港银行体系的“资金成本”,我们可以把它理解成香港银行体系的流动性松紧程度。当隔夜Hibor快速上升,说明市场“缺钱”,流动性趋紧,这往往会压制港股;当隔夜Hibor下行,表示资金充裕,通常利好港股)

这是因为当美联储降息,美元大放水时,大量热钱可能会涌入香港,推高港股的行情;但当全球进入紧缩周期,比如美联储加息,美债收益率上升时,资金就会从港股抽离转去美国“吃利息”,港股自然承压。

当然,其他资本市场也会受到美联储货币政策的影响,但没有哪个市场像港股这样反应如此敏感。原因就在于,全球资金进出香港几乎没有障碍,再加上港币与美元的联系汇率几乎固定,资金在进出时不用担心汇率风险,这更强化了它的“流动性中转站”属性。

2024年1月,10年期美债收益率为4.2%,美联储在2024年7月结束了长达两年的加息周期,9月开始降息,10年期美债收益率*回落至3.6%。

2024年1月,10年期美债收益率为4.2%,美联储在2024年7月结束了长达两年的加息周期,9月开始降息,10年期美债收益率*回落至3.6%。

全球流动性宽松的利好还在持续——自2025年8月以来,美国10年期国债收益率持续下行,一度跌破4%。但港股并不乐观,是因为本地流动性收紧——隔夜Hibor急升,直接对冲了美债收益率下行这个利好。

2025年5月初到8月中旬,美元兑港元多次维持在7.85以上(背后的原因是这个期间港元利率持续偏低,美元利率偏高,两者利率差距拉大,全球资金就从港元流出转换为美元资产),金管局不得不进行汇率干预(香港实行“联系汇率制度”,即港元兑美元维持在7.77—7.85的固定区间),方式就是买入港元、卖出美元,把港元从市场上“收回来”。

2025年6月26日,香港金管局买入约9.42亿港元,并自该日起至8月上旬累计十次入市,合计买入逾1095亿港元;8月6日当日金管局确实继续买入84亿港元,使银行体系总结余降至640.6亿港元。

结果就导致银行体系流动性降低,隔夜Hibor大幅上升。2025年9月30日,隔夜Hibor首次超过5%,也是2006年有记录以来季末*涨幅之一 。整个9月中下旬(9月18-30日)隔夜价持续高于3%,并带动1个月Hibor升至3.9%附近,直到11月初高利率趋势才得以结束。

反观今年上半年,在外部流动性改善的同时,香港本地也在同步释放流动性:2025年4-5月,1个月Hibor从4.8%一路降至3.6%左右,5月初更出现“跳水式”回落:隔夜Hibor由4.5%附近跌至0.8%以下,创2000年有数据以来新低。

流动性释放了,是否流向港股,还要看市场信心,而信心最终取决于基本面,这是硬逻辑。

放到个股上,就是这家公司的盈利能力;放到指数上,就是所有上市公司盈利的总和,也就是我们说的“经济基本面”。企业盈利端越好,股市自然越有支撑。

过去几年,港股的盈利端承压明显。内需疲软、地产链收缩、出口增速下滑,导致不少行业利润被压缩。但从去年底开始,我们看到这种趋势出现边际改善——恒指2025年Q1整体净利润虽仍同比下降1.4%,但相较2024全年同比下降7.2%的跌幅已经大幅收窄。

且自2025年5月以来,分析师一致预期上调家数超过下调家数(彭博上调/下调比=1.13),这是18个月以来首次出现这样的正面信号。

这就意味着,经济的“斜率”变了——从一路下滑,变成了缓慢修复,这支撑了港股的上涨行情。

最近几个月,美债收益率持续下行,全球资金成本降低释放了流动性,但这些资金最终涌向了美股、黄金以及AI相关资产,这些领域具备更高的确定性。相比之下,港股基本面在边际走弱。

自7月起,互联网龙头(外卖、电商佣金价格战)及权重消费服务板块率先被分析师下调,带动整体盈利预期由正转负。

8月中报密集披露后,恒生指数2025年EPS一致预期被连续下调至-1.4%至-2.7%,相较2024年17.8%的增速大幅回落;其中超过半数成分股出现盈利下修,确认这不是个别公司现象,而是指数层面系统性下调。

所以说,外资的核心偏好并非“便宜”,而是“可预期”。在宏观不确定、盈利修复缓慢的背景下,港股低估值反而成了“便宜但不敢买”。

如上文所述,港股的*特征,是外资主导、流动性高度自由,但在流动性收紧期,这反而是一种脆弱。

一旦全球风险偏好下降时,外资就会快速撤离。例如11月13日晚间,旧金山联储主席戴利说了一句“坚决反对提高美联储的通胀目标”,这让12月降息的概率降到了50%以下。受此影响,次日恒生指数收跌1.85%。

而南向资金虽然稳定,但体量仍不足以完全对冲外资流出—— 8–10月南向累计净流入1050亿港元,但同期恒指ETF+期货持仓显示外资净流出约1310亿港元,南向仅能覆盖80%;北水更偏好短线交易,对市场的“托底力”相对有限。

根据港交所数据,大部分时期内,内地与香港企业合计占港股市值九成以上,其中内地公司在2000年后成为港股市值边际增长的主要推动力。到2007年以后,内地企业在港股总市值中的占比长期稳定在约65%。在2011年前,香港GDP增速与内地工业增加值同比变化高度一致,说明两地经济在制造业与外贸景气中高度共振。

自2012年起,内地经济进入新常态,结构转型加速,工业增速下行,导致香港和内地的经济联动在结构上出现了分化。但若观察周期性边际变化,香港GDP环比增速仍与内地制造业PMI还是保持高度一致,表明两地经济周期波动仍然同步,这为港股盈利趋势提供参考。

目前国内经济数据还不算乐观:国内GDP2025年一季度、二季度、三季度分别同比增长5.4%、5.2%、4.8%,增速逐季回落。

但从中长期来看,国内经济仍存在潜在改善空间。当科技开始反哺制造业,AI真正渗透到各个生产环节、让制造业整体提效的时候,整个经济就有实质性变好的机会。

在美联储降息周期里,港股往往会比A股“跑得快”。美联储在9月和10月降息之后,但对于12月的降息节奏,内部出现了明显分歧。

“美联储传声筒”Nick Timiraos表示,目前已有四位拥有投票权的地方联储主席(波士顿联储柯林斯、圣路易斯联储穆萨莱姆、芝加哥联储古尔斯比,以及曾在10月降息决议中投反对票的堪萨斯联储施密德)并未积极推动在12月再次降息。据CME“美联储观察”,美联储12月不降息的概率升至了23.5%。

这意味着,美联储的降息周期尚未完全确认。所谓“确认”,是指央行开始连续或有规律地下调利率,并预期未来还有多次降息。

如何判断美联储接下来的降息节奏,还需要我们跟踪美国通胀和非农数据(当地时间11月12日,美国总统特朗普在白宫签署了国会两院通过的一项联邦政府临时拨款法案,从而结束了已持续43天的史上最长联邦政府“停摆”,可以如期公布以上数据)。

本地流动性看隔日Hibor。截至11月中旬,隔日Hibor已经回落至2%左右。一旦美联储降息周期得到确认,隔日Hibor有望继续下降,本地流动性也将得到改善。而我们认为,从当前美债规模所反映的压力,以及美国经济走弱的迹象来看,美联储继续降息的概率还是很大。

所以现在来看,港股短期风险还未完全释放,如果基本面继续走弱、美联储降息继续降温或者本地资金成本走高等,港股还会承受压力,尤其是情绪主导的标会面临更大的回撤压力。但从中长期来看,港股的机会显然要大于风险。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(投资界处理。